0

只是这个原因的话,那真的太小看永辉了。

为什么永辉亏损成狗了?

最大的原因是会计政策变更了。

第二大原因是拿出钱去做数字化去了。

第三大原因才是竞争。

1

很多都是大店,一万平米以上。

而且一次性要租10年-20年。

永辉门店的数量大概在1000个以上。

这些租金是一笔非常大的数字,要按照什么科目来处理,对永辉的财报都影响非常大。

这次变更的,就是关于租赁的。

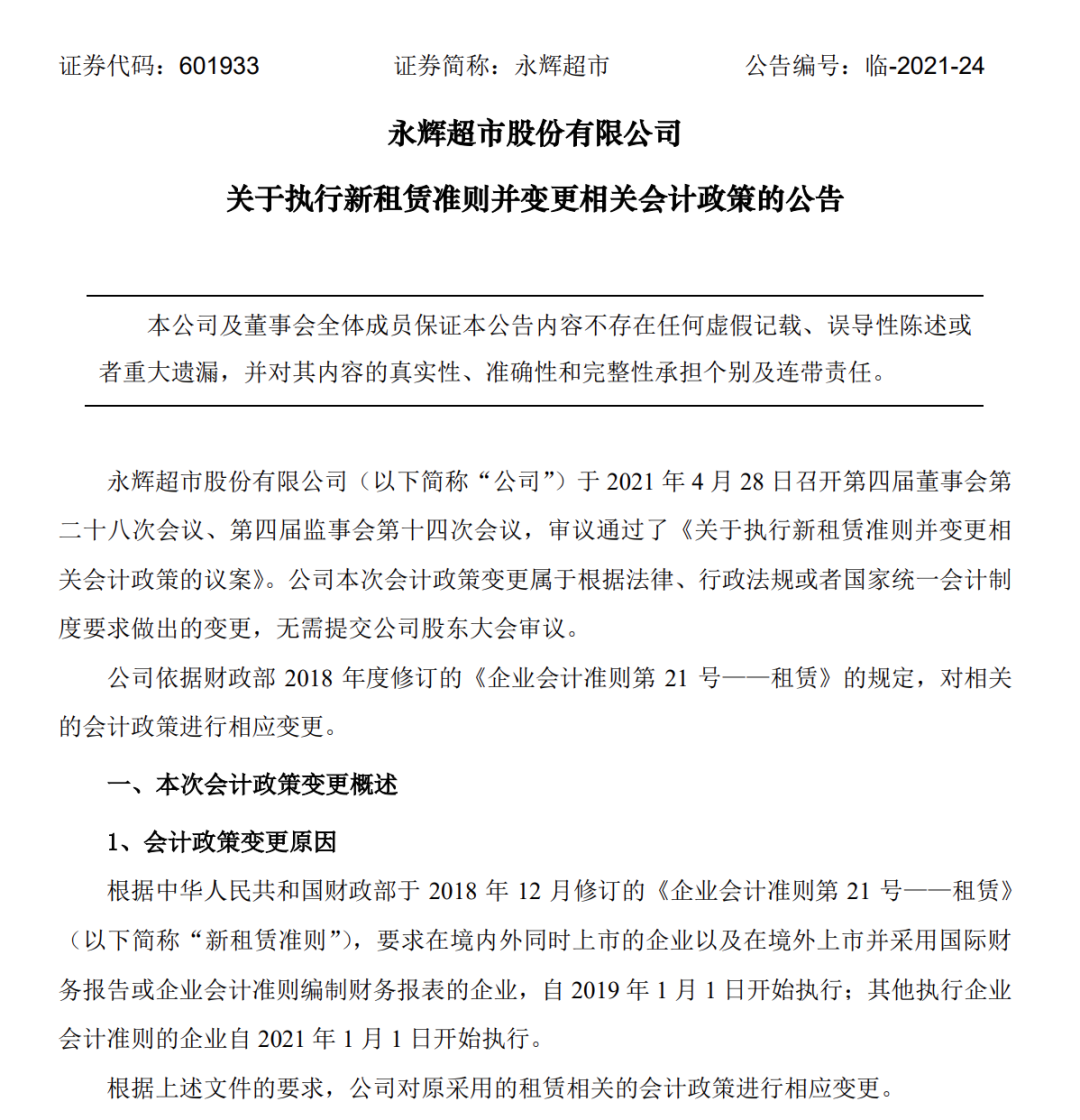

在原先的会计准则下,永辉把这个钱算在房租里,属于【销售费用】这个科目里。

在新的会计准则下,这个房租开始影响资产负债表。

租的房子属于使用权资产,每年就要进行折旧,折旧就会产生费用。

还没交的租金属于租赁负债,负债就要计提利息,财务费用就要增加。

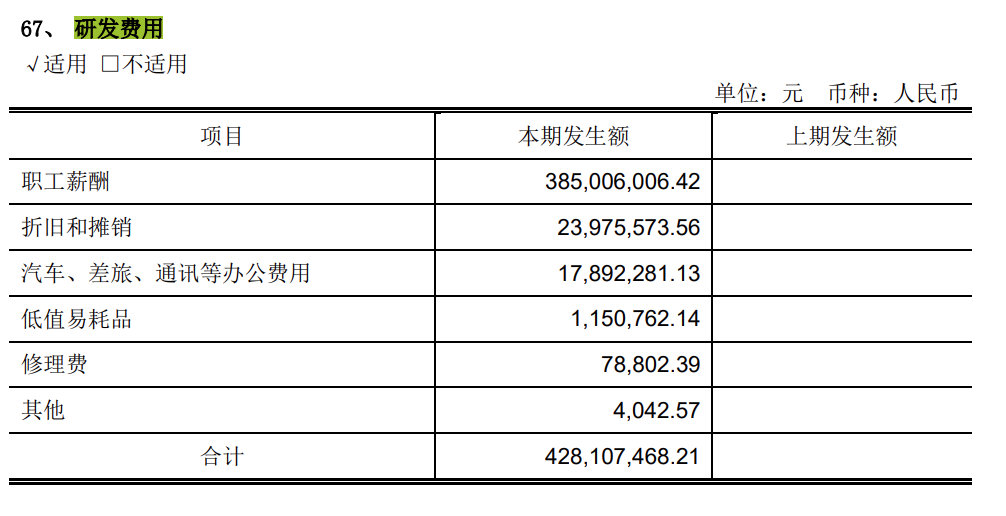

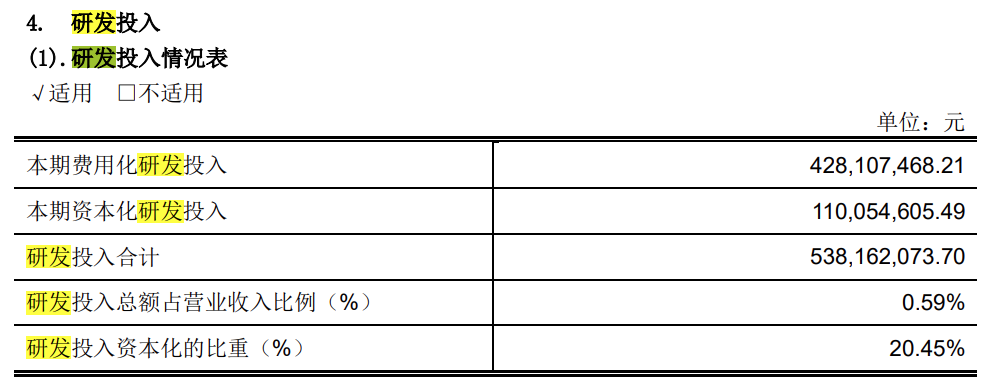

2

因为过去没有研发费用。

至少在财报里,没有。

从2020年开始,用户开始习惯在网上买菜了,而且是加速习惯,永辉也不得不在数字化上面加大投入了。

会计准则变更+研发费用,让永辉展现了亏损。

怎么说呢,上市公司的财报,其实就是数字游戏。

3

再说一遍,零售一直就是苦哈哈的生意。

抠成本,抠到了细节里。

近千亿的营收,能赚个十几个亿就很开心了。

而且这十几个亿还是从经销商身上扒下来的各种上架费啊,陈列费啊,各种花里胡哨的给供应商经销商上眼药。

为什么他们愿意交钱?就是因为永辉超市每天来来往往的客流。

靠着流量收经销商和品牌的钱。

有些新品牌可能放超市一年,都是赔本的,卖不出去,但要给超市交上架费。

你看我在永辉超市摆着,有排面。

哪怕我主要在电商出货,我也可以标注一个【超市同款】。

要的就是一个认知度。

这笔钱一年有近60亿,毛利率高得离谱,堪称无本买卖。

你甚至可以理解成超市这个业态,其实是赔本赚吆喝,然后用吆喝来换经销商的上贡。

和互联网一样,做的都是流量生意,哄C端用户,赚B端的钱。

所以,我们接下来的所有的分析逻辑,都是以流量为主的。

永辉成,是因为流量。

永辉亏,也是因为流量。

永辉未来能不能行,也会是因为流量。

4

永辉流量的法宝是生鲜。

物美价廉的生鲜。

我一个福州的朋友现在都会去永辉而不是去朴朴,因为价廉是真的价廉。

永辉之所以能有现在的江湖地位,靠的是【生鲜引流,日百赚钱】。

生鲜是极其高频的一个消费品类。

每天都需要买,还不得不买。

你来我这里买菜买蛋买水果了,会不会顺手买个牙膏,买袋薯片,买瓶二锅头?

菜蛋不赚钱,别的赚钱,也一样。

永辉在生鲜供应链上确实是有两把刷子,这是永辉的护城河。

永辉会想方设法压低上游的成本,通过入股、自建配送中心来尽可能减少生鲜环节的各种损耗。

然后用低价让更多的人来永辉买生鲜,更大的销售体量又会压缩上游成本。

这个流量游戏的逻辑是通的。

继续拓店,继续增加规模,然后吸引更多的消费者,然后再进一步压缩上游成本。

永辉是全国范围内少有的能做跨省生鲜供应的巨头。

所以,很多散户之所以愿意持有永辉,也是觉得永辉可以做成更加适合中国宝宝体质的沃尔玛。

5

比如2021年冒出来的社区团购,拼多多和美团都各自飙升到了1000亿的体量,兴盛优选几百亿。

除了这些,各种生鲜配送电商,盒马、美团买菜(和美团社区团购不是一码事)、叮咚买菜、朴朴超市。

粗略估计也是千亿的体量。

三是,会员仓储店,山姆、Costco,这些做的是全球直采,而且靠会员费就能赚钱,所以在价格上能做到更便宜。

这些说的还只是菜啊蛋啊什么的,如果你现在要买保质期更长的水果,直接远程电商都OK了,产地+顺丰包邮,其实价格也还好。

至于家门口的各种社区店,比如钱大妈,比如明康汇,比如锅圈食汇,比如百果园,比如各种没有牌子的生鲜夫妻店。

买生鲜仍然是高频的需求,仍然是刚需的需求,但永辉的竞争对手肉眼可见是不断增加的。

关键是,【生鲜引流,日百赚钱】里的【日百】部分,现在也有各种直播间来抢夺。

注意,这些不是吞掉永辉已有的地盘,而是吞掉永辉的预期增长。

说白了就是,蚊子腿也有人卷。

所以对永辉而言,等于是流量被人分了,就很尴尬。

这里要强调,永辉不是不行啊,永辉要是不行,京东和腾讯也不会入股。

只不过永辉过去靠着便宜生鲜打流量的方法论在很多大城市失灵了,因为大城市有更多的生鲜消费可选项。

能上网随手买,就不会去逛超市了。

这是所有超市的困境。

流量下滑,经销商不愿意交钱了。

6

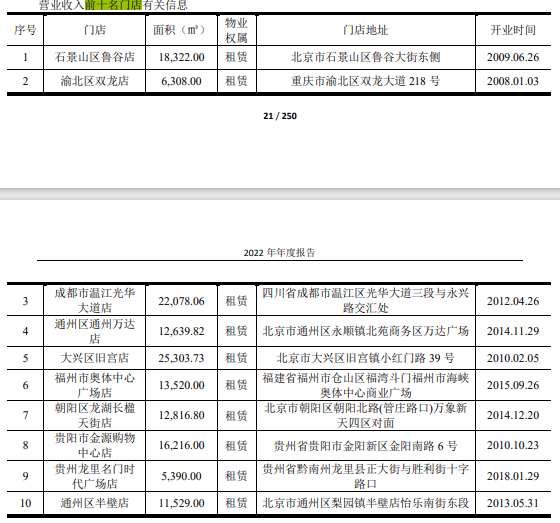

但,都是北京非市中心的地方。

更显眼的是全国营收第九名的店。这家店位于贵州的一个人口刚刚超过20万人的县。

只用了5390平的面积就做到了全国前九。

永辉正在筹建的店,也有大半是在三线城市以下的。

这是生鲜电商平台暂时没有办法去覆盖的地方。

三线城市的本地商超没有永辉能打,但却要比永辉更懂得如何在本地生存。

所以永辉啃三线城市并不容易。

当然,零售就没有容易的,永辉也不是第一天做这行了。

真正的挑战,不是上面这一切。

而是新一代人的消费习惯。

永辉不怕外卖抢生意,但怕消费者变习惯。

当越来越多的人习惯了外卖以后,生鲜盘子的是在做大的,但直接面对C端的生鲜需求是在减少的。

这,才是最大的挑战。

而这,也不只是永辉一家的挑战。

是科技进步对商业带来的一次大过滤器。

是,无限游戏。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫