前几日,美图发布了一份“喜报”。预计截至2023年6月,可能取得归属股东净利润2.2亿元至2.65亿元,而根据非国际财务报告准则,归属股东调整后净利润1.4亿元至1.55亿元,同比增长289%至331%。

在去年因为比特币和以太坊减值带来了2.85亿元的亏损后,谁也没想到美图能这么快扭亏预盈。

同样迎来喜讯的还有美图的股价。由于蹭上了AIGC这一热点概念,自2023年初以来美图股价已经实现了翻倍增长,累涨近140%,截止7月18日收盘,其股价上涨2.88%,报于3.22港元,总市值为143.18亿港元。

不过,亏于炒币,盈也得益于炒币。相关行情数据显示,截至2023年6月16日,BTC比特币的实时价格约为25511.15美元,近一年反弹涨幅达44%,今年以来以太币的交易价格也反弹了50%以上。因此,美图所持有的虚拟货币价值大大增加,直接让公司财务来了个逆转。

但值得担忧的是,这可能是短暂的。

用尽办法“活下去”不丢人

疫情时,企业“花式”自救,疫情后,不少企业的自救仍在进行。

上个月,美特斯邦威发布公告称,拟以现金交易方式向宁波雅戈尔服饰有限公司出售位于辽宁省沈阳市和平区太原街1号、1-1号店铺,交易价格为3亿元。再往前看,去年10月,美邦出售位于湖北省武汉市光谷世界城的店铺,交易价格为1.9亿元,不到两个月,公司再次出售位于贵州省贵阳市中华中路的店铺,交易价格为1.3亿元。

美特斯邦威卖房,是为了回血和续命,昔日的“烘焙第一股”克莉丝汀卖房则是为了偿还拖欠的店铺租金、供应商货款以及员工薪酬,一共5700万元的欠款让公司不得不变卖掉上海的两处物业。

除了卖房,卖地、卖股份、卖设备…都成了危机中的企业寻求生存的自救之法。实际上,从今年年初至今,很多知名企业已经相继走上了破产重组的结局:拉夏贝尔、新中式烘焙品牌“牛角村”、“华南地区最大瑜伽品牌”梵羽瑜伽、知名婚戒品牌“I DO”母公司…

美图炒币,也是为了自救。主营业务的不济让公司失去增长动力,多次转型皆以失败告终,因而作为“副业”的虚拟货币投资、取代主业成了公司利润的核心支撑,而这其实是很多公司的“生存之道”。以彩电闻名的创维,在家电市场低迷、电视业务掉出彩电行业第一梯队后,选择投身光伏市场,如今创维光伏成了创维集团业绩增长的主要来源;以男装起家的雅戈尔,服装生意越来越难做,投资却搞得风生水起,在一众国产服装品牌中活得最滋润。

早前,有媒体评价雅戈尔,“除股票和地产投资业务外,该公司的其他业务都已变得无足轻重”。对此,雅戈尔董事长李如成强硬回应,称“什么主业不主业的,赚钱就是我的主业”。

根据年报显示,在雅戈尔2022年148.21亿元的营收中,有85.50亿元来自房地产板块,营收占比高达57%。从2007年到2022年,雅戈尔的房地产业务,实现了累计超过168亿元的净利润。

当然,不是所有企业都像雅戈尔,成功靠副业缓解了主业的焦虑。同样是炒币的蓝港互动,创始人王峰痴迷区块链,为了“all in”区块链,他卸任了CEO一职,而在圈内混了4年后,又重新回归蓝港互动。如今,蓝港互动的游戏业务从2014年的6亿营收缩减到2021年的7056万元,原本对区块链的投入似乎成了竹篮打水。

迅雷也对区块链抱以厚望,先是全面上链,后又把重点放在数字藏品上。去年4月,迅雷上线首个数字藏品平台“非同数艺”,发售数字藏品,但时至今日,我们并没有从财报中看到迅雷对其数字藏品业务的透露,由此推测,可能并不理想。

相较于蓝港互动、迅雷,美图炒币尽管风险极大,但也算得上收获颇丰。毕竟对美图而言,能活着已经不容易。

沉迷于在风口上的 “投机生意”

作为一个工具属性的产品,单一的变现模式让美图的盈利状况一直不乐观,2017-2021年,美图亏损的总额接近20亿元,直至去年,公司才首次实现全年盈利。在这种长年累月的亏损下,美图不得不另寻他法来弥补这个窟窿,炒币,或许也是蔡文胜出于挽救美图盈利所想出来的方法。

炒币自救本身没什么好指摘的,在经济复苏没来临之前,很多企业的第一要务就是生存。但是美图的问题在于从跨界智能手机、短视频、社交、游戏、美妆到炒币,这个神奇的公司总是在不断追逐风口时暴露出根深蒂固的投机性,而这个问题在虚拟货币上得到最大化凸显。

2013年,移动互联网的浪潮如火如荼,国产智能手机品牌争奇斗艳,而美图发布了一款极为特别的手机,贝壳白、樱花粉两类颜色、前后摄像头均达到800万像素、定价高达2199元。不管是性能卖点、外观还是定价,美图大胆的尝试,迅速让其从一众国产手机厂商中露脸,获得了品牌和销量的双丰收。

美图手机的成功,在于避开智能手机在性价比上的过度竞争,聚焦于美颜功能背后的拍照刚需,开辟了女性手机的细分赛道。只是,美图沉溺于取巧女性用户带来的利益,在整个智能手机市场从卷价格向卷性能过渡时,美图并没有及时补足其在智能手机整体性能上的产品缺陷。

当其他手机品牌将影像能力升级后,仍然维持在高价位的美图手机,就被质疑为收智商税。

直播、短视频、美妆、医美、盲盒…每次互联网新风口来袭,美图总是急于追赶,可是美图对每次的尝试似乎总缺乏耐心。这既表现在着急忙慌地上线不成熟的产品,也表现在短时间看不到起色就草草了事,再换下一个。

一方面,这还是要归咎于美图的盈利能力;美图追逐风口,尝试新业务,根本的出发点就是为美图的美颜系产品找到变现的途径,一旦短时间内看不到利益回报,美图通常就会放弃。而另一方面,蔡文胜作为一个精明的投资者,在他的带领下,其身上的投机性也渗透到美图内部。

尤其是区块链,蔡文胜对区块链、主要是虚拟货币颇为热衷,在享受了高风险、高回报的甜头之后,他对泡沫越大的风口越感兴趣。从炒币到数字藏品再到元宇宙,蔡文胜主导了美图对这些风口的参与,也让美图整个公司置于个人化投资所带来的极高风险之中。

原本吴欣鸿管业务、蔡文胜管投资的平衡,早已被打破。

如今,美图再次盯上了生成式AI的风口,吴欣鸿称美图要回归工具,这似乎比炒币要更符合美图的基因。

美图难造“美图”

从去年AI绘画“小火”到今年ChatGPT“大火”,美图踩上生成式AI的风口,重新在互联网舞台上刷了一波存在感,紧跟着美图低迷的股价也开始一路高涨。据“雪球”数据显示,短短三个月时间,美图的总市值从去年11月1日的30.89亿港元飙升至今年2月28日的130亿港元。

前几日,美图更是一口气连发了7款AI产品,当日公司股价暴涨21.28%。

由于生成式AI掀起的技术性浪潮,彻底激活了AI在文本、绘图、视频等多个内容领域的想象力,在影像数字化市场上深耕多年的美图,似乎终于找到了与之契合的风口。尤其是吴欣鸿将美图的定位重新回归工具,一个带有变革性色彩的生产力工具,显然更符合资本市场对产品的期待。

而且更关键的是,在经历了多次的“不务正业”,美图押注AIGC,直观传达出了公司回归主业的讯息。

不可否认,做产品出身的吴欣鸿迫切想抓住这次难得的风口,一旦美图的新产品可以在某一领域获得认可,成为头部,自然能给公司创造新的增长曲线。只是,美图尚未剥离和放弃炒币业务,这是否会成为美图开辟AIGC业务线的阻碍呢?

在炒币之前,美图尽管面临着主营业务下滑的困难,可公司的现金储备一直比较充裕,而且外部借款很少,资产负债率长期趋近于0%。但是,美图炒币,资金来源就是公司现有的现金储备。2021年,美图通过全资子公司Miracle Vision首次在公开市场交易中购买了1.5万枚以太币和379.1214枚比特币,按当时的汇率计算,所购总价约合2亿元人民币。

炒币,让美图的总资产处于一种过山车的状态,在美图盈利不明朗的情况下,公司的研发投入要受到炒币投资的影响。

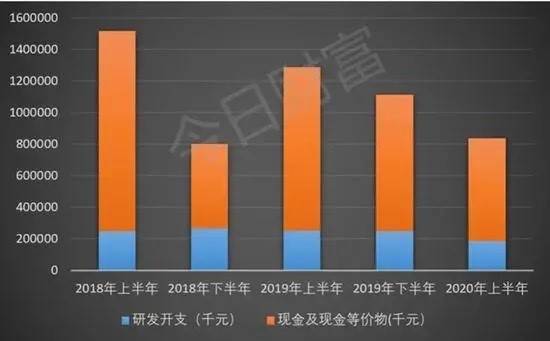

根据《今日财富》的整理,2021年以前,美图账面上的现金及现金等价物充足,但研发占比偏低。且因为公司对研发的投入并未给业绩带来明显的转化,近些年,研发投入整体呈现下滑趋势。如今因为炒币,美图的财务数据更加不乐观,公司现金及现金等价物已从2017年底的51.71亿元骤降至2021年年底的12.2亿元,资产负债率则升至25.94%。

在生成式AI引爆的技术变革中,提供底层技术支持的、适用范围更广的大模型,是资本和巨头们聚焦的核心。虽然美图属于应用层玩家,避开了与互联网大厂的碰撞,可是大模型为基础,极大地降低了应用层玩家的技术门槛,应用层玩家的竞争反而更加惨烈。

除美图之外,不管是全球市场还是国内市场,早已经出现了Midjourney、Dall-E、盗梦师、意间AI等产品。而美图推出的产品多样,涉猎广泛,却没有一个真正出圈的。

因此,在乱拳出击、不得其效后,美图又是否会果断抛弃AIGC,寻找下一个热点呢?

美图向来缺少耐心。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫