文 | 指月

8月21日晚间,芒果超媒发布了2024年半年度报告。

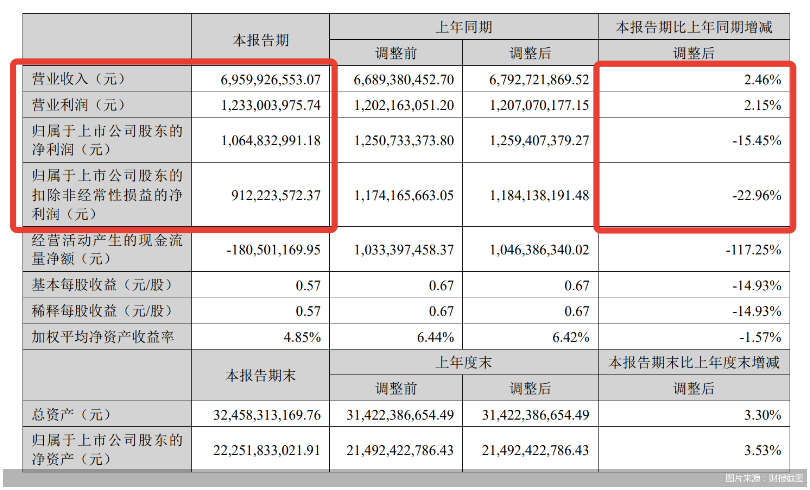

财报显示,芒果超媒上半年实现营业收入69.60亿元,同比增长2.46%,营业利润12.33亿元,同比增长2.15%;实现归母净利润10.65亿元,同比下降15.45%,扣非归母净利润9.12亿元,同比下降22.96%。

营业收入和营业利润均微增2%左右,意味着芒果超媒上半年的主体业务发展是比较稳定的。但净利润同比下滑15.45%,主要原因是一季度就提到的税收优惠过期,自2024年起,芒果超媒旗下的快乐阳光(芒果TV主体公司)等主要业务主体均需要按照大致15%的税率缴纳企业所得税。

这部分影响有多大?据芒果超媒2024年半年报披露,上半年报告期内所得税费用约为1.94亿元,从这一数字比例计算基本是导致2024年芒果超媒净利润下滑的主要原因。

具体业务收入来看,上半年实现会员业务收入24.86亿元,同比增长27%,是本份财报的最大亮点;广告业务实现营收17.21亿元,同比下滑4%,运营商业务实现收入7.5亿元,同比下滑46%;内容电商24H1实现营收13.57亿元,同比增长8.74%;新媒体互动娱乐内容制作业务实现收入6.33亿元,同比增长63.80%。

分业务收入的变化中蕴藏着较大的信息量,需要下文分开解读。

会员业务进一步提升,但关键考验在四季度

其一,会员业务的比重进一步提升,但2024下半年尤其是第四季度,才是对芒果TV会员增长可持续性的考验。

2024年上半年会员业务收入24.86亿元,增长27%,对于芒果TV的发展而言是一个非常积极的信号。但不得不考虑的一个前提是,去年下半年,芒果TV通过会员业务运营,有两项直接提升会员规模的“大事件”:

2023年7月,中国移动与芒果TV联合推出了“动感地带芒果卡”,购卡用户将获得包括咪咕、芒果双会员在内的一系列权益。此前据媒体报道,上线不过数月,动感地带芒果卡包用户规模突破千万。显然,这次会员运营活动将为芒果TV带来可观的会员收入增量。

2023年8月,芒果TV与淘宝天猫正式达成合作,在88VIP中新增芒果TV会员年卡权益,当时的88VIP会员规模在2500万人以上,而据阿里最新公布的数据显示,88VIP会员人数在当下已经超过4200万人。芒果TV会员得以切入88VIP会员体系与优酷竞争,也很可能带来千万级别的会员数量增长。

在这两大事件的加持下,芒果TV 2023年底的会员规模增长至6653万人,比2022年底多了737万人,2023年全年会员收入达43.15亿元,同比增长10.23%,其中,仅2023年第四季度的会员收入同比增长就高达35.64%,可谓是巨大的一步“加油提速”。

在此基础上看2024年上半年24.86亿元的会员收入和27%同比增长,就显得不那么激动人心了。如果对比2023年下半年的会员收入,24.86亿元的环比增长大约仅有5.6%左右。加入88VIP和动感地带芒果卡两大运营事件,一定会在第一个会员年内带来可观的规模增长,而从去年7、8月到当下,正好一年过去了。因此从2023年四季度到2024年上半年会员业务的高幅度增长过后,下半年的增速很可能出现比较明显的减缓。

除了增长的持续性外,第二个问题是如何保持运营效率。会员运营活动能显著提升会员规模,但另一面也会加大运营成本,对会员规模的利用效率不高会间接导致业务的毛利率下滑。

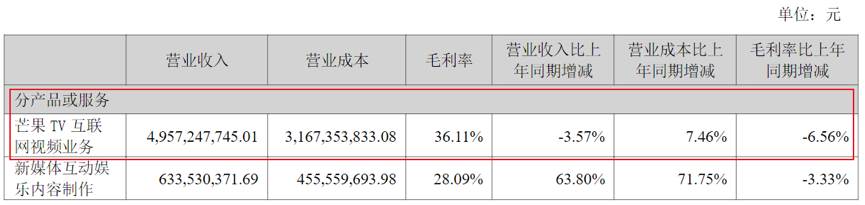

财报数据显示,2024年上半年芒果TV互联网视频业务毛利率为36.11%,同比下降达6.56%,营业收入下降了3.57%,营业成本反而增加了7.46%。这也是近几年芒果TV毛利率首次出现明显的下滑——2021年、2022年报这项毛利率数据为43.61%、41.10%,2023年上半年为42.67%,2023年报为41.31%,连续多年均保持在41%以上,考虑到2023年上半年毛利率曾达到42.67%,其实下滑从2023年下半年就已经开始。虽然不能直接定性为会员业务运营投入增长所致,但有很大概率是影响因素之一。

所以说下半年、尤其是第四季度的表现对芒果TV的业绩来说才是重大考验。在短期拉高会员规模后,后续的业务增长速度显然就更依赖于剧综的吸引力;而如何进一步提升会员运营的效率,通过更多元的业务方式回笼收入,将进一步考验芒果TV的能力。

顶流综艺《歌手2024》,未能带动广告业务逆转

其二,广告业务继续下滑,综艺优势未能完全转化为价值优势。

上半年广告业务实现营收17.21亿元,同比下滑4%,广告业务没能止跌,这一项还是令不少人意外的。

原因在于,首先,芒果TV上半年的综艺表现可圈可点,招商品牌看起来不少,让大众在感觉上认为芒果TV上半年广告业务回暖明显;

芒果TV上线56档各类综艺节目(含晚会、衍生节目),较去年同期增加17档。云合数据显示,《大侦探9》《乘风2024》《花儿与少年·丝路季》等7档节目进入2024年上半年全网网络综艺有效播放TOP20。

《大侦探9》《乘风2024》《歌手2024》等大IP齐聚上半年,其中《歌手2024》还是上半年热议的顶流爆款,财报提及《歌手2024》各期节目收视率均位列同时段省级卫视第一,全网传播总量1589亿次;芒果TV站内点播连续12期首日破亿,点击量突破38亿。可以说是2024年以来综艺最大爆款。

其次从大盘数据来看,去年到现在大盘都是小幅度回暖的。CTR数据显示,2023中国广告市场整体增长6% ,而2023年芒果TV的广告业务已经同比下滑了11.57%;2024上半年国内广告市场在波动中略有回暖,同比增长约2.7%,而芒果TV的广告业务仍出现了4%小幅下滑。

在广告大盘继续回暖,还出现了现象级爆款《歌手2024》的情况下,认为芒果TV广告业务能够扭转下滑趋势是很合理的逻辑。但事实并未像预料那样,很可能意味着在当下的网络广告市场里,传统大型综艺内容的竞争力正在下滑,话题度带来的“泼天流量”,并没能像预期那样转化为巨大的招商收入。

其三,芒果超媒正积极拓展多元业务布局。这显著体现在芒果TV互联网视频业务之外的另外两块业务的进展情况上。

内容电商方面,小芒电商定位为“新潮国货内容电商平台”,聚焦IP内容与电商业态融合;快乐购则在电视大屏受众基础上,定位“银发”群体。据财报数据,2024年上半年芒果超媒内容电商业务营业收入达到13.57亿元,同比增长8.74%。分析内容提到,报告期内小芒电商GMV达66.5亿元,同比增长近50%,在保持快速扩张态势的同时,减亏近四成。

新媒体互动娱乐内容制作方面,在并购金鹰卡通后业务占比大幅提升,新媒体互动娱乐内容制作包括内容制作及运营、艺人经纪、音乐版权、IP衍生等业务。2024年上半年,新媒体互动娱乐内容制作业务营业收入比上年同期增长63.8%,不过营业成成本更是增长了71.75%。包括打造M-CITY、麦咭等线下实景、乐园品牌在内,芒果超媒近年来对线下投入也在加大。

芒果选择既加大内容投入,也谨慎保留“弹药”

芒果超媒上半年财报中还有几个关于现金流的重要数据披露:

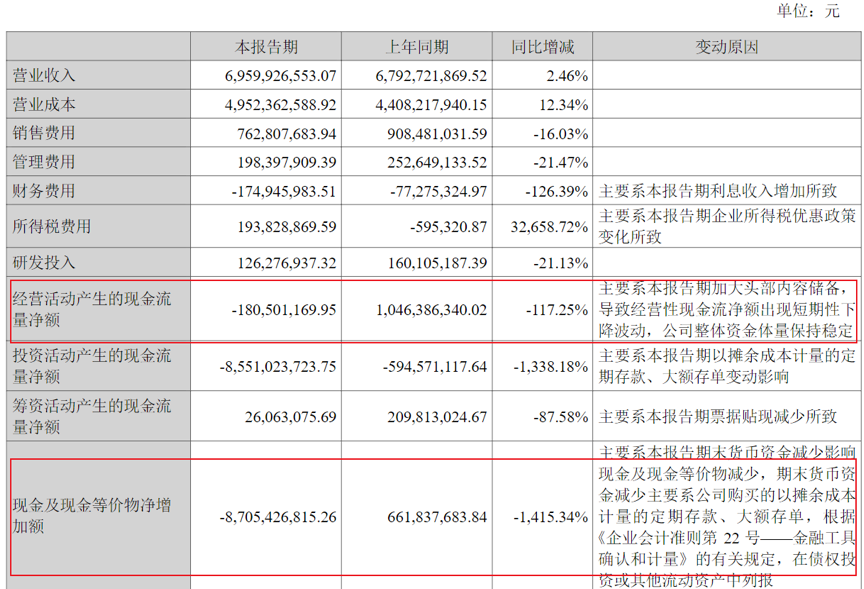

其一,上半年经营活动产生的现金流量净额为负,同比-117.25%,变动原因提及是“主要系本报告期加大头部内容储备,导致经营性现金流净额出现短期性下降波动,公司整体资金体量保持稳定。”

这意味着芒果超媒在2024上半年显著加大了头部版权剧采购等大头投入,下半年的剧集项目可以重点期待下。财报提及,公司储备影视剧超80部,《国色芳华》《小巷人家》《水龙吟》《灿烂的风和海》《长乐曲》《180天重启计划》等一系列作品均具备爆款剧集潜质。

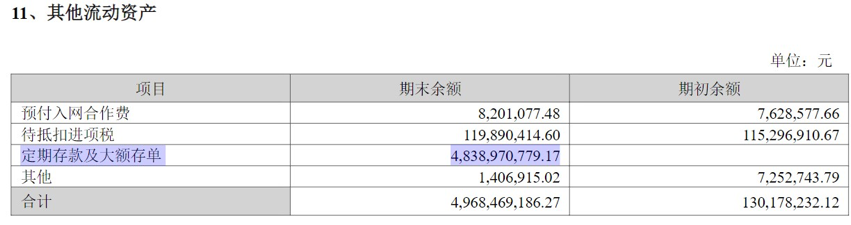

其二,货币资金从去年末的118.82亿元下降到了31.8亿元左右,占总资产比例-28.01%。原因是“主要系公司购买的以摊余成本计量的定期存款、大额存单,公司整体资金体量保持稳定。”从其他流动资产披露看,定期存款及大额存单期末余额达到48.39亿元。

这又意味着,芒果超媒选择把货币资金主要买了定期存款、大额存单,整体上还是趋向于保守的投资策略,既不回购也不扩大分红,也不寻求扩大其他投资。

此外,微短剧的重要程度被拔高。据媒体报道,7月19日,湖南广电举办芒果短剧“星火计划”暨编剧大神研讨会,会中提及“湖南广电已经把微短剧提升为集团战略,正在对平台、内容等进行布局。”财报提及,今年以来芒果TV推出“芒果短剧”竖屏短剧频道,累计上线竖屏短剧150余部,全年将预计上线不少于300部精品竖屏短剧。

在一季度财报中,读娱曾经分析过芒果超媒发展面临的主要矛盾和问题:芒果TV过于依赖自身在综艺版块上的优势,进而导致公司对广告业务的偏重远高于会员业务,芒果TV会员ARPU长期在业内处于低位;而综艺大盘在近年来面临多元娱乐内容生态的竞争压力是最大的,芒果TV虽然仍然数年如一日在综艺领域领跑,却无法逆转大势,支撑起公司的“成长性”。

而很大程度上过去芒果TV的的成本优势,从根本上继承的是来自湖南卫视的节目制作优势,而在剧集领域,整个市场在其他两家长视频巨头的积极入局下已经从出品承制初期就有巨大改变,芒果TV要想“质量兼备”追上同行,需要付出比综艺内容大得多的投入成本和难度。

而从目前的情况来看,面临大环境的激烈竞争,芒果超媒采取了一种“尽量兼顾发展和风险抵御”的策略——

在剧集这个重点成长领域做两手准备。一方面继续加大大剧投入,以期在后续档期保障平台最急需的精品大剧供给,但同时,这种投入规模仍然是量力而行的,芒果超媒把大量资金都变成了长期存单;另一方面,进一步加大微短剧投入,以期在多元娱乐内容生态中尽可能占得先机。

从2024年上半年的芒果TV内容情况来看,芒果TV与其他几大视频平台拼播大剧的情况会更多,将进一步帮助平台兼顾成本和内容供给;在综艺方面,平台明显加大了对“会员综艺”的投入,试图将自己优势的综艺内容从招商依赖中摆脱,直接通过C端市场获得收入。

至于芒果TV这些举措的成败如何,在此不能提前妄下判断,因为拼播节省了成本,但又降低了内容竞争力,强化综艺会员化,又可能弱化普通项目的破圈能力,影响因素是复杂的。

说到底,芒果超媒2024年上半年的业绩表现喜忧参半,但从中也折射出芒果TV在当下竞争环境中的一些求变——有或存在希望、或已经见效的成绩,但在寻求增长的路上,正面临着越来越大的不确定性。

*原创文章,转载需注明出处

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫