这两天,热搜上有个话题,看的小柴心里着实不是滋味,同时也是感同身受!

这个话题大概是,一家长给孩子投保了50万的重疾险,前不久,很不幸,自己孩子因流感并发患上了心肌炎身故,随后,家长去找保险公司理赔,但遭到了拒绝,只赔付了1.38万。

而这1.38万,说起来也不是保险公司的理赔金额,而是这位家长给孩子交了三年的该重疾险保费,一年4632元,算下来刚好是13896元。

看到这里,小柴的第一反应是,现在保险公司的生意都这么做了吗?

卖保险的时候,那些销售们舔着一副救世主的嘴脸,嘴上就像安装了发动机,哐哐一顿输出,各种承诺。

然而,到了理赔的时候,直接给你把交的保费退了就完了?我们该怎么理解这种行为呢?大概就是,商保这种生意被他们做成了只收保费,一旦遇到理赔,就把你交的保费退了就结束了。

但大家都知道,保险这种东西,买的就是以防万一,大概就是一万个人中,只有一个人遭遇不幸去理赔,那么剩下的9999人的保费,就成了保险公司的纯利润……这算盘敲的会不会自己都觉得过分无比?

而那些遭遇不幸,申请理赔的用户交了那么多的钱,原来只是被他们拿出银行吃了几年利息,这不是妥妥的耍流氓吗?

没记错的话,今年开年以来,该热点事件中的这家公司屡次登上热搜,比如,稳居中国五百强前十五、在全年总收入2230.63亿的情况下,营业利润就达到了1072.8亿元。

除此之外,这家公司CEO的年薪达到约1亿元更是冲上热搜。而值得注意的是,该公司为了挖来这位CEO,更是大手一挥,支付了2个亿的转会费。

还有更早的,这家公司各地的办公楼也是越来越豪华,比如随便一出手,建栋楼就要花87亿元。

那么除去各种营销费、人力成本,运营费,这家公司就只剩下赚钱了。可动不动亿元年薪,以及各种阔气的开支,还能一年有上千亿的运营利润。

那么,这里面到底有多少是老百姓的血汗钱?有多少是偷走的老百姓的救命钱?以及背后藏着多少把人当牟利工具的黑心?

那些躺在医院里的人,还不够可怜吗?他们是怎么忍心,让这些躺在医院里的人,成为他们牟利的工具的?

而当有人失去亲人,想去理赔的时候,这些黑心的保险公司,直接一棒子,把他们轰出门外,钱捞完了,在他们眼里就成了「垃圾」?原来,热搜里的财大气粗,都是老百姓的血汗钱和救命钱成就的。

在该拒赔事件中,保险公司给出的理由是,「不符合严重心肌炎」条款为由拒绝理赔,只退还1.38万元保费。

可明明,医院给出的结论是,孩子因为心肌炎离世,但保险公司却判定,不符合严重心肌炎,人都没了,还不算严重心肌炎,到底怎样才算?

在这份合同心肌炎重疾险的条款中,认定为严重心肌炎的指标是:心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级,或左室射血分数低于30%;持续不间断180天以上;以及永久不可逆性的体力活动能力受限,不能从事任何体力活动……

保险公司给出的解释是已故孩子,不符合上述条件。值得注意的是,孩子确诊心肌炎,三小时就人没了,显然不符合持续不间断180天以上,以及不符合永久不可逆的体力活动能力受限……

这么变态的条款,不仅重新定义了「严重」,更可以说,把很多相关疾病的申请理赔用户拒之门外了。

换句话说,他们这些条款,如果你想申请理赔,患者必须按照合同约定的条款去生病,然后病程,也要严重按照条款去进行,这合理吗?显然不合理……谁能控制疾病的走向呢?

随着舆论的发酵,以及律师的介入,这件事,算是有了一个好的结果,用户拿到了应得的赔付金。

但是事情发展到了这里,小柴内心全是不安,我们的商保行业,到底黑到什么地步了?一个正常的理赔,需要热搜和律师介入才能理赔成功,可是,十几亿老百姓,有多少人能被热搜眷顾,能请得起律师?

而这个案例,绝非个例,而是整个商保行业的一个缩影,该事件,也只是撕开了商保黑暗世界的一条口子。

有数据显示,仅在重疾险领域,有87%的纠纷来源于「疾病定义不符」,此外,银保监会披露的数据也显示,2024年,人身险公司万丈保单的投诉量达1.82件,其中健康险占比超过60%。

而残酷的是,70%的消费者因为诉讼成本高,最终放弃理赔,而相反,律师介入扣,获赔率却高达90%。

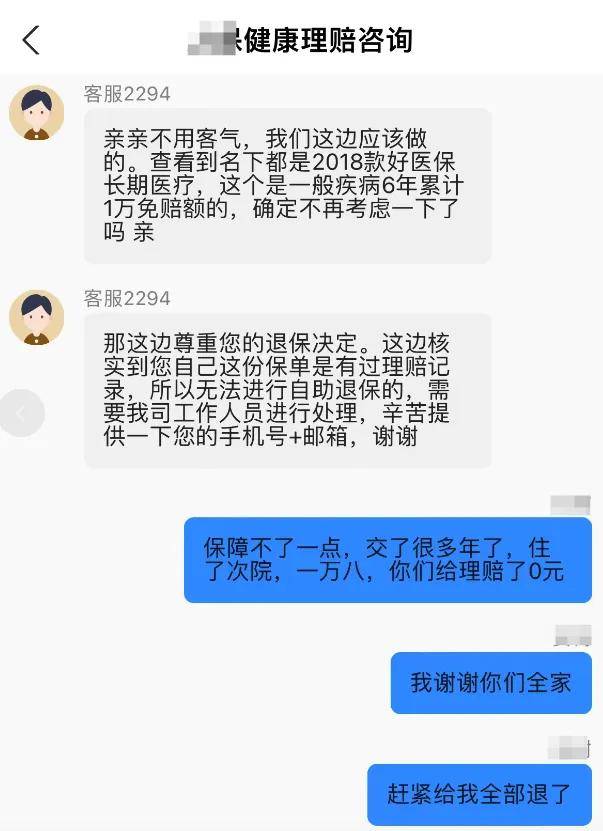

看到这里,小柴也想起去年一同事因病手术理赔的案例,小柴这位同事,给全家五六口人,都买了某平台的百万医疗险,坚持交保费交了七八年了,大概交进去好几万了。

然而,去年他因病住院手术,总计费用大概1.8万元左右,医保支付完,自费了大概两千多,他本来想着,用这个百万医疗险,把自己自费的部分看能不能申请掉一些,于是满怀期待的到医院花近百元打印费和二十多块的快递费打印了两百多页的材料。

然后去平台申请理赔,说好的快速申请理赔,0免赔,平台光资料就退回修改了三次,最后,资料终于没问题了,申请的结果是,成果理赔0元,答复是,达不到免赔额,需要攒够一万才能赔。

换句话说,就是需要这位同事,六年内至少再动同样的四次手术,才能攒够这么多钱。

平均一年多就要动一次手术才能理赔,我感谢这家保险公司祖宗十八代!

小柴这位同事,一气之下,将全家交了七八年的该百万医疗险全部退了,但他这些年交出去的几万块钱,无疑成了该公司没有付出过任何成本的利润。

成了保险公司那些高管丰厚的年薪,以及餐桌上的大鱼大肉,老百姓辛苦赚的血汗钱,就这样被无情地洗劫走了。

然而,在这个案例中,遇到这样的保险公司,用户根本没法维权和跟他们扯皮,就算请个律师理赔成功了,又能怎样,打官司准备资料、律师费,耗时一年多,花的钱比理赔额多不说,还要耗费更大的精力。

那么最终,也只能认栽,或许保险公司在产品的设计上,也是抓住了这样的用户心理,让打折疾病保险旗号,牟利的生意能够如鱼得水。

而这也是如今商保市场套路的一个缩影,而他们可以说,各个环节都是经过精心设计,各环节联合起来围剿用户,让用户心甘情愿地掏钱,最终理赔不成功,然后可以将这些老百姓的血汗钱、救命钱,洗成他们的上亿年薪、豪宅嫩模别墅。

可能最受诟病的就是销售端那些为了业绩丧尽天良的保险推销员,卖保险的时候,他们伪装成救世主、或者直接装孙子认爹认娘、认爷爷爷认奶奶,花言巧语各种承诺。

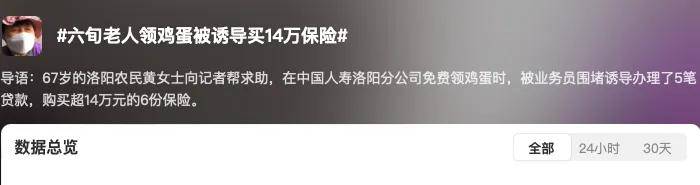

就好比前几天冲上热搜的那个保险销售人渣,他们盯上认知不高的老年人,以小利诱导老人买各种保险,在骗光老人养老钱,在老人没钱的情况下,帮助一个67岁种了一辈子地的老人伪造收入5万-20万的的假证明,让老人网贷10万买各种保险,让老人前后损失高达14万。

而这样的人渣,是整个保险销售端普遍存在的现象,或者说是保险推销员被刻在骨子里的基因技能。

而在保险条款中,刻意模糊医学标准,就比如上述心肌炎身故案例中,持续治疗180天这样的严苛条款,到了理赔环节,他们则更是上演「核赔霸权」,开始逐句,甚至逐字跟你讲条款、耍无赖……

用网友的话来说就是:花言巧语的引诱投保,机关算尽的拒绝赔付。

事实上,商保作为重要的社会保障,本来应该能发挥重要的社会价值的,然而,在这片土地上,一谈商保、尤其是健康保险,几乎所有人可以说「闻风丧胆」,甚至让人深恶痛绝。

在国内,只要谈到商业保险,总是充满着消解不了的负面情绪,在网上,但凡和保险有关的内容,基本上全是负面消息。

套路、文字游戏、不公平条款、复杂的理赔流程、以及那些消耗亲戚好友关系开单的销售们……关于商业保险的每一个环节,到处都是恶臭。

而有需求的用户,每一个环节,冲过脑门子的第一个疑问一定是这里有什么套路,我该注意点什么?

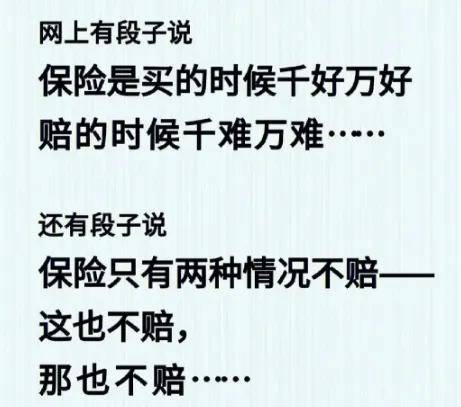

以及:「保险公司只有两种不赔,这也不赔,那也不赔」的说法更是深入人心。

显然,商保玩家们,如今都快把商保这件事的饭碗摔光了。

可是,保险本来是一个好经,一个双赢的行业,只要上下游都遵守基本的规则,保险这个行业,面对十几亿人的市场,尤其是在老龄化时代,必然大有可为。

然而,念这经的和尚,心都坏透了,个个视财如命,他们的贪婪让这个行业越来越肮脏了。

他们为了快速地赚取利润,边吃饭边摔碗,不惜把整个行业搅的臭气熊天,甚至也不惜在自己脸上不停的扎刀子,流脓生疮也无所谓。

柴狗夫斯基©️

作者|小柴壹号

编辑|谭松

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫