Pura X发布之前,余承东可以说吊足了大家的胃口,什么全新形态、新物种、人人都能买得起,更是拉出来华为二公主拍摄广告片宣传。

可当发布会上Pura X价格公布的那一刻,全场沉默了,说好的人人都能买得起,竟然是7499元起步,有网友表示,突然被某大厂开除人籍了!

自然,从发布会后到现在,余承东还在社交媒体上持续挨骂!余承东也很例外、罕见的公开回应质疑:「谢谢大家的批评」「我这个人情商比较低」……

而值得注意的是,在发布会上公布价格后,面对台下的尴尬气氛,余承东在台上表示,平台提供了免费分期,一个月只要600。

好家伙,这思路一下就打开了,一下子拿不出去那么多钱,分成12个月付,那不就真的人人都买得起了?

看来,贷款消费现在成了当下刺激、提振消费最好的解法了?这不,在分期后人人都能买得起的Pura X外,这一段时间,银行放贷可以说,接过了网贷机构的衣钵,放贷放疯了。

就好比今天的一个热搜,4000家银行大战消费贷……

事实上,在这条热搜之外,柴油们最近有没有明显的感觉,就是银行打来的放贷电话正在频繁地变多。

比如小柴,过去的一周内,就接到了不下15个类似的电话,有建设银行的、农商银行的、宁波银行业、工商银行、招商银行的……

且与网贷机构的放贷用AI电话不同,银行这一次血拼消费贷,那可真是下了血本,均是真人打电话,而且还是银行员工的手机号,还不是座机,在电话那一头,他们都将利率怎么低赶在你挂电话之前说出口。

当然,打电话还不算啥,银行现在都开始地推了,比如有网友表示:这个月至少6家银行来办公室给我们上门办理消费贷了。

那么银行们到底是怎么血拼消费贷的呢?主要两个方面,一是额度足够的高,高到能随便在三四线城市付个首付;二是,利率足够的低,低到公积金房贷利率都得羞愧的低下头。

据媒体报道,在这一轮厮杀中,四大行和地方银行、商业银行几乎全部参与。

江苏银行率先推出年化利率2.58%的消费贷产品,而随后,北京银行的消费贷为部分客户发放限时优惠券后利率可降至年化2.5%,宁波银行不甘示弱,在叠加优惠券后的情况下利率更是杀到了2.49%。

当然,这还不够,内卷加剧的银行消费贷,为了拉客户,还玩起了拼多多的套路。

比如北京农商银行甚至还搞出了贷款的「裂变」和「团购」,只要凑齐20人,就可以团购旗下某贷款产品,最高额度60万元,最长时长7年,最低利率可低至 2.68%。

看到这里,小柴的第一感觉是,它们为了让你花钱,顺便赚钱,真是豁出去了啊;第二感觉是,这是要砸了网贷机构的锅啊,那些靠放网贷赚的盆满钵满,喝人血的互联网平台,好日子怕是要到头了!

这两年,随着房地产市场的低迷,加上房贷利率的持续下降,银行业可以说再没有以前那种日子了。而在人们信心不足的前提下,有钱的哐哐往银行存钱,银行可以说愁到胡子都快变白了。

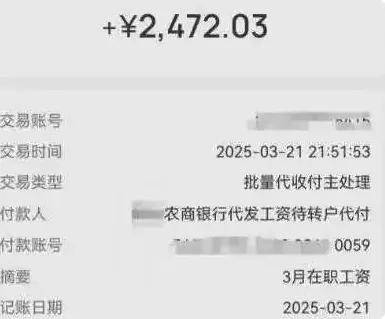

而此外,昨天,还有一个关于银行员工哭穷的热搜:银行员工哭诉2472元的月薪连房租都不够交。

该员工表示:「最崩溃的是月末对账日,连续12小时盯着屏幕,回家路上腿都是飘的。」

然而在银行小姐姐哭诉工资不够交房租的另一面,去年一年,整个银行业都在哭穷,降薪的热搜是一个接一个。「30万年薪的银行员工要过紧日子、苦日子了?」

不管怎么说,银行人到底有多难,我们没法判断,但至少以前那种好日子真没有了。

于是我们看到热搜上除了4000家银行大战消费贷的这个话题,还有一个就是「钱存越久越亏正在成为现实」……

与此同时,政策向,关于助推消费贷的政策是一个接一个,比如刚刚出台的新政显示,消费贷的上限从30万提到到50万,时间由五年延长至七年。

而这些热搜话题,心照不宣的传递着同一个信号,就是求求你们花钱吧,没钱的话,贷款花钱吧!

然而,看到这一个个热搜话题,吃瓜群众们坐不住了!银行需要你们救,消费需要你们救……可是谁来救救我们的收入。

有人表示,我不消费是因为缺少刺激吗?是因为没有网贷额度?看着别人豪车嫩模、江景大平层,我受到的刺激还不够吗?不消费还不是因为没钱,消费贷你就是给我放一百万,我也不敢贷啊!

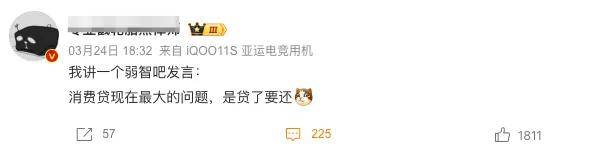

还有网友则表示:「我讲一个弱智吧发言:消费贷现在最大的问题,是贷了要还」

可不是吗?这钱是要还的啊!有多少人屁股后面还跟着房贷车贷,关键还面临着就业危机。

不消费的关键,不是因为贷不到款,而是挣不到钱,一套房子榨干了一个家庭未来三十年的消费能力,现在又喊着让大家贷款消费,继续透支未来,谁有这个信心,谁有这个胆量?反正小柴是没有。

也有网友认为,要提振消费、促进大家办贷款的积极性,唯一的解法就是提升大家的收入,给大家未来可以赚到钱的信心。现在这种随时可能面临失业、收入下滑的背景下,就算你不要利息借,也没多少人敢借。

也有人表示,别相信银行所谓两点几的利率,都是为了吸引人放出的营销噱头,利率是和个人征信挂钩的,每个人的利率都不一样,你实际去操作,能申请到3%-5%左右,就谢天谢地了。「实际成功率并不高,大部分都会被卡脖子」……

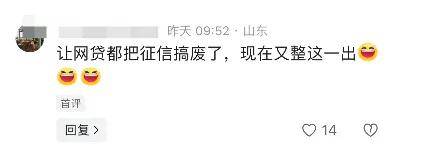

也有网友则表示:我征信都被网贷搞烂了,你现在给我整这一出。

我们也不难看出,不管银行怎么卷,消费贷这门生意现在没有预想得那么好做。一来,大家的收入实际上都是在下降的,二来,很多人房贷车贷还锁定了未来几十年。

当然,还不排除那些靠网贷续命的年轻人,数据显示,我国网络借贷用户规模已突破6亿,其中年轻群体占比超过70%,那么对于这群人来说,就算借到银行低利率的消费贷,也是去补网贷的窟窿,也很难流入消费市场。

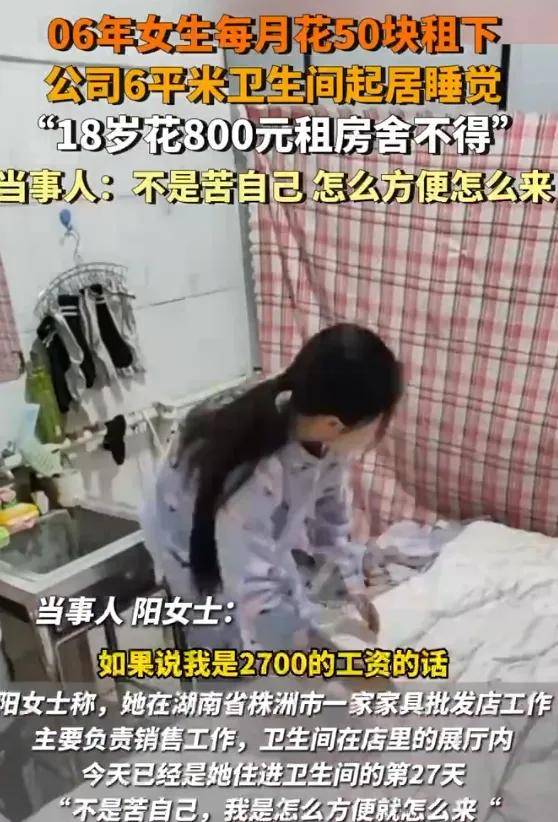

更关键的是,在核心消费群体年轻人中,如今大量的年轻人都过起了低欲望生活,比如昨天的一个热搜,06年女生每月花50元租下公司卫生间起居睡觉,原因是房租舍不得。

而这也是无数低欲望生活年轻人的一个缩影,减少不必要的开支,不被消费主义洗脑,已经刻在了这届年轻人的骨子里。

但我们也不能否认,银行降低消费贷利率,必然还是存在大量需求的,而这个需求,无疑将对网贷机构来个釜底抽薪,毕竟利率相比动不动百分之二三十年化利率的网贷机构,银行消费贷的l可以节省至少80%的利息成本。

那么网贷机构们还怎么玩?所谓的互联网的尽头是放贷,难道在这里看到了终局?

要知道,搁以前,一般人还真很难从银行这里借出来消费贷,而消费者不得不去找高利率的网贷机构,银行来这么一出,约等于是给网贷机构来了个釜底抽薪。

早些年,咱们有头有脸,但凡有点流量的互联网公司,不管做手机的,还是做电商的、做外卖的、网约车的、甚至拉货的、旅游的,做共享单车的、看视频听音乐的,都在放贷……

于是我们的生活里,写满了贷款这个字:没钱租房,有租金贷;没钱买手机,有白条,甚至还有分期贷;没钱整容,有整容贷;想拍个写真没钱,有写真贷;去找个工作,有培训贷;没钱结婚,有彩礼贷;孩子没钱报培训班、有教育贷……

谱写出一幅「透支未来,换取当下的美满人生……」的荒唐画卷。而这幅画卷,可能网贷机构没得玩了,但转手又被银行捧上了主位。

而你的手机上,最古老的功能电话和短信,似乎成了网贷机构的主场。

而这些有头有脸的互联网公司,都凭借放贷赚的盆满钵满。

就比如周鸿祎执掌的360,主业亏得一塌糊涂,但靠放贷,三年就赚了140个亿。数据显示,此前,奇富科技将近495亿元的营收创造了超过140亿元的归母净利润。

然而,这些网贷机构的暴利怎么来的,想必大家都知道,那就是踩着红线的年利率,以及各种砍头息、服务费。比如,周鸿祎的奇富科技,数据显示,其最高年利率可达23.735%

自然,什么京东白条、支付宝花呗借呗,以及一众互联网平台上的网贷产品,利率均不低,比如头部网贷平台支付宝借呗的年化利率范围为5.475%至24%,部分网友的实际截图反馈显示,借呗利率在10%至20%之间的居多。

至于什么借贷宝、拍拍贷这种专门搞网贷的的那就不用多说,利率只能更高,一些黑网贷平台,年华利率更是达到百分之一万多。

比如前不久冲上热搜的一个话题,在app上填写个人信息就被平台强制放贷1560元,17天后需还款15324元,借款年利率高达18943.5%。

还有小柴此前写过的爆文案例,「年息2130%,95后搞网贷收割小镇青年杀疯了」「年息2130%,95后搞网贷收割小镇青年杀疯了」

然而,当银行集体下场,将消费贷的门槛无限降低、利率降到脚裸后,这些网贷机构还有生存空间吗?

怕现在,那些放贷的互联网平台,已经哭晕在厕所了吧!而互联网,凭借放贷赚的盆满钵满的好日子,也终于到头了……

但不管怎么说,贷款消费这个透支无数人未来的玩意,还在持续的发疯,只不过是主角换人了罢了,年轻人也只不过是从困在网贷里,转移到了困在银行的消费贷里罢了。

柴狗夫斯基©️

作者|小柴贰号

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫