一年一度,天猫TopTalk又来了。

今年的新叙事有可能是近年来变化最显著的一次,核心词是“扶优”,背后的逻辑则是彻底扭转流量为王,转而进阶为价值至上。

谁有核心价值,谁上。斩钉截铁,不再犹豫。

1

新策之新:天猫“扶优”聚焦品牌核心价值

要读懂今年TopTalk的新变化,首先要理清目前中国电商领域的商家痛点,这是新变化之所以出现的底层逻辑,而非平台拍脑袋想出来的假需求。

天猫总裁家洛看得很清楚,他在论坛上的讲话有很大篇幅都是围绕商家痛点的,比如:88vip代表的高质量消费者来天猫淘宝的频次很高,但现有的品类远未充分满足这些消费者的需求;增长最好的品牌商家,其最强的场域必然是“搜索”,因为成熟消费者有自己的判断,不容易被流量牵着走,而是通过搜索搜到了自己需要的品牌商家,然后成交。

天猫现在已经有30万品牌旗舰店。这里面真正称之为消费者喜爱、跟随,并且与消费者形成亲密关系的品牌远远不够多。而“亲密品牌”带来的最大结果正是当前天猫品牌最大的期待或者说痛点:要做确定增长的、稳定增长的、充分满足主流消费人群需求的生意,而不再是过去的那种“虚假繁荣”。

这些核心变化说明电商平台上的品牌叙事逻辑也要作出相应的调整,让那些真正符合消费者需求的品牌占据更多的场域话语权,让他们的生意变得更好,这就是所谓扶优。

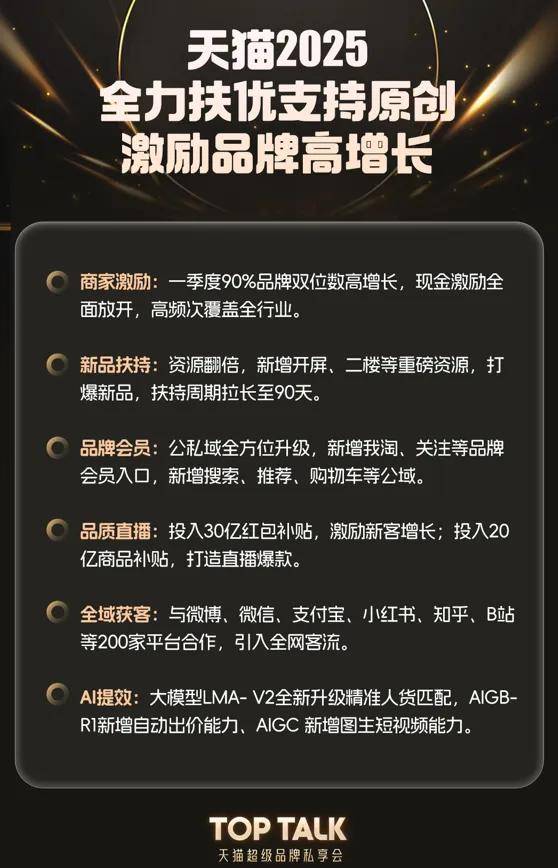

比如天猫“货架场景”的核心价值要进一步赋能优质品牌,突出优势供给,更好的品质,更加创新的品类,更好的科技;从而带来更好的用户体验,复购率高、负项指标低。天猫这些扶优举措的根本目的,还是对准品牌痛点,帮大家解决缺乏信心、不敢投入的经营难点,同时通过深刻的机制变革,硬核解决品牌缺复购、缺利润的经营痛点。

这就是此次核心政策“品牌扶优”的出发点,不是像近些年电商行业“谁投流多谁就往前站”,而是回归到“谁有核心价值谁上”,这个核心价值就是充分覆盖核心消费人群的高频高质需求,把选择权更多地释放给消费者,天猫则带动更多优质品牌进一步升级为一个高质量的商品内容场景。

2

新品之新:供需连接器不再是流量

这种新的供需关系意味着天猫要在供需连接器上作出改变,与前述同样的逻辑:过去更依赖于“流量”、“打单款爆品”的玩法要调整了。

就像淘宝天猫快消行业总经理激云在演讲中表示:单一的大爆品、大单品逻辑正在退潮,新品用户数在增长,趋势赛道成交增速近50%,超过百万的单品数量增长了27%。

所以不靠流量去连接供需那靠什么呢?靠新品。

天猫更加关注新品的产品力、科技感、领先度,据此对新品有一个新的分级,不同级别的新品匹配相应的扶持资源。这是天猫首次改变场域逻辑,围绕着新品策略,首次把推荐和搜索这两个场域做了顶层的打通。

这样一来天猫新一阶段的叙事公式就构建起来了:

扶优+新品=好商家覆盖好消费。

这个公式背后的原因并不复杂:首先,消费者的需求表面上剧烈变化,本质上其实没有变,只是升级了,即便在同样的品类下,也希望获得更优质的供给;这是扶优+新品的第一个新,它新在供给质量上。比如快消行业,从增量竞争转向了存量竞争。过去所谓红利时代的主要增长模式是依靠于某一个品类的用户规模增长,如今这种增长速度放缓,天猫需要将发展模式调整到深入挖掘用户LTV(生命周期)价值方面来。

比如刚刚过去的天猫38焕新周,开卖四小时美妆品牌集体迎来大幅增长。奢美品牌如DIOR迪奥美妆同比增长150%,Sisley同比增长近190%,SK-II同比增长140%,CPB同比增长超120%, 赫莲娜同比增长105%……国货品牌如毛戈平同比增长近100%,彩棠同比增长126%,韩束同比增长近200%,林清轩同比增长417%……

为啥天猫新品能够更确定地实现爆发而不是“看天吃饭”?核心是新品首发模式与流量机制更新了。

业内人都知道,过去品牌要推新品门槛很高,比如成交必须达到多少、你必须投流多少,总之你要“付免联动”,大量购买付费流量,才能撬动一定的免费流量,对于新品来说,负担很重,回报不确定。但现在重构机制之后,门槛被砍掉了很大部分——天猫对于品牌新品不再进行短期投入要求,而是从全年整体来看,相当于放宽了新品的准入范围,尤其是对于新兴的原创品牌,这个门槛更是接近于0,没钱没经验,没关系,平台带你玩。

与门槛降低相对应的是资源分发机制的变革,天猫历史上第一次把搜索和推荐场域拉通了,通过统一的系统算法构建起统一的商品池、统一的人群触达策略。对于新品冷启动来说,这就让用户搜索或者推荐触达的新品不再全部依赖于过往销量与评价数据,而是用更加智能、公平的方式,让有实力有潜力的新品有机会与高质量消费人群见面。

其次,新品当然也有自己新的一面,它本身也是新供给。新的人群和新的规模消费市场出现,包括均为双位数增长的运动女性、悦己青年、新生儿以及品质银发人群市场。很多新品,确实是以前的市场上没有的东西。

其实说白了就是“新品对应新客”而不再是像过去那样“转移成交”:过去很多新品成交本质上是转移平台和店铺老客给新品带来的成交,那不好玩。

那么很显然,这一块的核心逻辑其实是“人群更新”。不要新瓶装旧酒,而要新瓶装新酒。比如创立于2021年的SIINSIIN,其新品就是完完全全的新供给,一条修身显瘦、舒适无感的鲨鱼裤,那在今年38焕新周期间,全店成交同比增长翻倍;再比如骑行眼镜品牌Kapvoe,产品凭借“日夜两用”技术卖爆了;宠物品牌vetwish的鲨鱼软骨素,一改传统产品难吞咽痛点,创新推出了“气球型”鱼油胶囊,于是卖成了天猫宠物鱼油类目TOP1。

这些全新的供给,本质上对应的是那些一直未被满足过的人群需求,一方面确实与“新人群”的规模出现有关系,另一方面还是在发掘隐藏在水面下的人群需求。总之“人群”的新特点需要天猫更积极地去匹配。

如何匹配呢?“会员经济”是重头戏。今年天猫TopTalk公布,2025开年核心消费人群88VIP会员数量达到了4900万,平均一个月有27天都会访问淘宝天猫,远高于普通消费者的访问频次。如何进一步将新人群转变为会员人群?“新品”至关重要。

最后,总的来说仍是“存量精细化挖掘”为主导,尽管很多品看上去更像“增量”,好像是“从0到1”的,其实不是,因为天猫的叙事逻辑只是调整了方向,它并没有天翻地覆,仍然是在稳步升级,只不过这次给人的感觉动静大了一些。

讲了这么多,到底什么样的新品称得上天猫级别的新品呢?或者说什么样的新品能够支撑起天猫级别的品牌呢?

对于品牌而言,答案是“333结构”:

(1)你要至少聚焦三个核心品类,三个品类互相能够形成拉新、转化以及打爆的功能。

(2)你至少要有三个核心爆款,才是对一个品牌比较保险的数量,能让消费者认识这个品牌。

(3)你要保证每年最低限度有三个超级新品,给后续续航以及未来发展的持续动力。

为此,天猫也给出了最大化的扶优策略:

过去新品扶持周期只有30天,今年延长到到90天;

同时加大站内与站外双飞轮,站内更加强调种草,新物种、新任务以及阿里妈妈商业化种草资源包三个赛道;

站外,淘宝天猫内容营销与平台运营负责人艾粼提到,淘宝自2024年1月起,自己作为广告主下场,通过“星任务”等方式,为淘宝APP全域种草,为快消、服饰各个大行业种草。目前,同时有近4000家品牌通过星任务,优化站外投放。可以预想,全域种草回淘将继续成为2025年的重点。

3

电商新一层:跳上参天树

过去,中国电商与品牌商家一直在攀爬一棵树,那棵树的名字叫流量。为此无论是商家还是平台,在内容场上花费了太多力气。

现在风向有变化,或者说天猫场景内的消费者更真切的需求被洞察到了,那天猫就要跳上另一棵树,这棵树更高更壮,上面长满了最优质的品牌。

并且品牌与消费者的连接路径重新定义——初次的兴趣、第一次的喜欢、持续的亲情,建立起血脉相连的消费者与品牌之间的关系。

这不只是天猫的升级,更是由天猫开启的中国电商新叙事。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫